ZUS RCA - raport miesięczny o należnych składkach i wypłaconych świadczeniach

Druk ZUS RCA to imienny raport miesięczny o należnych składkach i wypłaconych świadczeniach, który składany musi być przez podmioty, które składki opłacają za inne osoby (tj. za zatrudnionych, ubezpieczonych przez płatnika). Ubezpieczeni, którzy opłacają składki wyłącznie za siebie nie przygotowują raportu RCA w sytuacji, gdy opłacać będą obowiązujące ich podstawy minimalne.

Druk ZUS RCA to imienny raport miesięczny o należnych składkach i wypłaconych świadczeniach, który składany musi być przez podmioty, które składki opłacają za inne osoby (tj. za zatrudnionych, ubezpieczonych przez płatnika). Ubezpieczeni, którzy opłacają składki wyłącznie za siebie nie przygotowują raportu RCA w sytuacji, gdy opłacać będą obowiązujące ich podstawy minimalne.

Co to jest ZUS RCA

Raport ZUS RCA ma za zadanie podzielić łączną kwotę, jaka jest wpłacana do ZUS na odpowiednie części - w zakresie składek obciążających płatnika oraz składek pobieranych z wynagrodzenia brutto ubezpieczonych, dla których składający raport jest płatnikiem. Raporty dzielą również wpłaty na poszczególne rodzaje składek, jakie dana osoba, zgłoszona do ubezpieczenia, zobowiązana jest płacić, tj, na następujące rodzaje:

- składkę emerytalną,

- składkę rentową

- składkę wypadkową,

- składkę chorobową,

- składkę na ubezpieczenie zdrowotne.

Wykorzystaj KSeF do automatyzacji biura dzięki aplikacji fillup k24

Wykorzystaj nowy obowiązek KSeF do automatyzacji procesów w Twoim biurze. Dzięki fillup k24 sprawnie zarządzasz obiegiem dokumentów bezpośrednio z systemu ministerstwa, co eliminuje ręczne przepisywanie faktur i błędy. Funkcje księgowania w K24 oraz błyskawicznego eksportu danych do Twojego programu księgowego pozwalają skrócić czas pracy do minimum. Zyskaj narzędzie do sprawnej komunikacji z Klientami i optymalizacji Twojej pracy.

Zaproś Klientów do współpracy w fillup k24 i przejdź na wyższy standard obsługi już dziś »

Składki dzieli się dodatkowo w zależności od ich rodzaju na finansowane przez ubezpieczonego, ubezpieczającego (płatnika), Skarb Państwa oraz ewentualnie Fundusz Kościelny.

Składki za okres pobierania świadczeń z ZUS finansowane są przez ZUS niemniej należy je wskazać w informacji RCA.

Informacja ZUS RCA stanowi również podstawę do ustalenia składek należnych , to znaczy, żę opłacenie ich w wyższej wysokości niż zadeklarowana nie spowoduje, aby zostały zaliczone na poczet bieżących świadczeń ZUS. Jeżeli dochodzić ma do zmiany podstawy składek (przedsiębiorca chce np. wyższe świadczenie chorobowe), należy w ZUS RCA zadeklarować wyższą podstawę niż minimalną i opłacać składki przez okres wyczekiwania. W przypadku jednak gdy dochodzi do zmiany tytułu ubezpieczenia, konieczne jest dodatkowo złożenie odpowiednich formularzy:

- wyrejestrowujących z danego tytułu ubezpieczenia oraz

- rejestrujących ubezpieczonego do nowego (innego) tytułu ubezpieczenia.

Brak takiego postępowania nie spowoduje, aby składka została zaliczona w poczet innego tytułu ubezpieczenia niż do tej pory.

Przykład:

przedsiębiorca zmiania tytuł ubezpieczenia i po 6 miesiącach rozpoczyna opłacanie małego ZUS. Musi zmienić kod ubezpieczenia. Nawet jeśli opłacałby ZUS w wyższej wysokości oraz złożyłby ZUS RCA z nowym kodem ubezpieczeń, zostanie wezwany przez organ ZUS do przygotowania zgłoszenia rejestracyjnego. mimo wpłacenia określonych składek - może zostać również zobowiązany do rozliczenia składek po terminie (składki podlegałyby zaliczeniu dopiero w poczet należnej składki od wygenerowania nowego kompletu zgłoszeniowego).

Niedopuszczalne jest opłacanie składek w wysokości przekraczającej limity:

- roczny - dla składki emerytalnej i rentowej,

- miesięczny - dla składki chorobowej.

Nadwyżka w takim przypadku powinna zostać zaliczona na poczet świadczeń z kolejnych okresów lub świadczeń zaległych (prawidłowym będzie wniosek o przeksięgowanie lub zaliczenie składki).

Na informacji ZUS RCA nie wyszczególnia się natomiast wpłat dokonanych na FP i FGŚP.

W efekcie w ZUS RCA wskazać należy, na rzecz których składek ubezpieczeniowych organ ZUS księgować ma dokonywaną przez ubezpieczonego wpłatę i w jakiej wysokości podział wpłaty ma wystąpić. ZUS RCA wskazuje również kwotę inną niż minimalna będącą podstawą należnej wartości ubezpieczeń w ZUS lub na wynikającą z własnych decyzji zmianę wysokości tej podstawy - w przypadku ubezpieczonych opłacających składki wyłącznie za siebie.

Raport ZUS RCA przygotowuje również ubezpieczony, który sam ma wiele tytułów zatrudnienia - podstaw opłacania składek na ubezpieczenie za pośrednictwem danego płatnika, który ten dokument przygotowuje. W takim przypadku na ZUS RCA nie kumuluje się łącznej kwoty jaka powinna zostać zapłacona za daną osobę (ubezpieczonego), za każdy kod tytułu ubezpieczenia (każde zatrudnienie na innej podstawie) sporządza się osobny ZUS RCA dla zatrudnionego. Natomiast osoby, które nie opłacają składek, nie są zobowiązane do przygotowywania tego raportu. Podobnie ZUS RCA nie przygotowują samozatrudnieni, którzy płacą składki od minimalnej podstawy. W ich przypadku raport ZUS RCA składa się wyłącznie za pierwszy okres podlegania ubezpieczeniu. Zmiana podstawy ustalenia składek w ich przypadku, która to zmiana wynika z waloryzacji minimalnej podstawy nie powoduje, aby osoby te musiały generować ZUS RCA, wystarczające jest sporządzanie samej deklaracji ZUS DRA.

Jeśli składki płaci przedsiębiorca od najniższej podstawy, ale dodatkowo zatrudnieni są inni ubezpieczeni, to raport RCA należy złożyć zarówno za zatrudnionych, jak i za siebie. W takim przypadku nie ma znaczenia, że składki opłacane są za przedsiębiorcę od najniższej podstawy.

ZUS RCA składać należy zawsze łącznie z ZUS DRA. Jeśli dokument jest korygowany, należy złożyć komplet korygowanych dokumentów a nie wyłącznie ten, który podlega korekcie.

Kto składa ZUS RCA

ZUS RCA przygotowuje płatnik składek zarówno w sytuacji, w której rozlicza składki sam za siebie, jak również w przypadku pobierania i płacenia składek za inne osoby ubezpieczone.

W przypadku osób opłacających składki wyłącznie za siebie, jeśli wysokość składki nie podlega zmianie i ustala się ją od najniższej możliwej podstawy, ZUS RCA nie jest potrzebne.

Wypełniaj wnioski ZUS online, oszczędzaj czas i unikaj kolejek

W fillup przygotujesz i wyślesz elektronicznie najczęściej używane formularze, takie jak ZUS RCA, ZUS DRA, ZUS PEL i inne. Możesz łatwo sporządzić raport miesięczny o składkach, wypełnić zaświadczenie potrzebne do świadczeń lub nadać pełnomocnictwo – wszystko bez wychodzenia z domu.

Wypełnij i wyślij druki ZUS szybko i bezpiecznie w programie fillup

Jak wypełnić ZUS RCA

Poszczególne pola kwotowe ZUS RCA podlegają sumowaniu ze sobą w ZUS DRA. Jeśli zatem podatnik jest obowiązany do przygotowania ZUS RCA, to łącznie kwoty z ZUS RCA będą wykazywane w odpowiednich polach ZUS DRA.

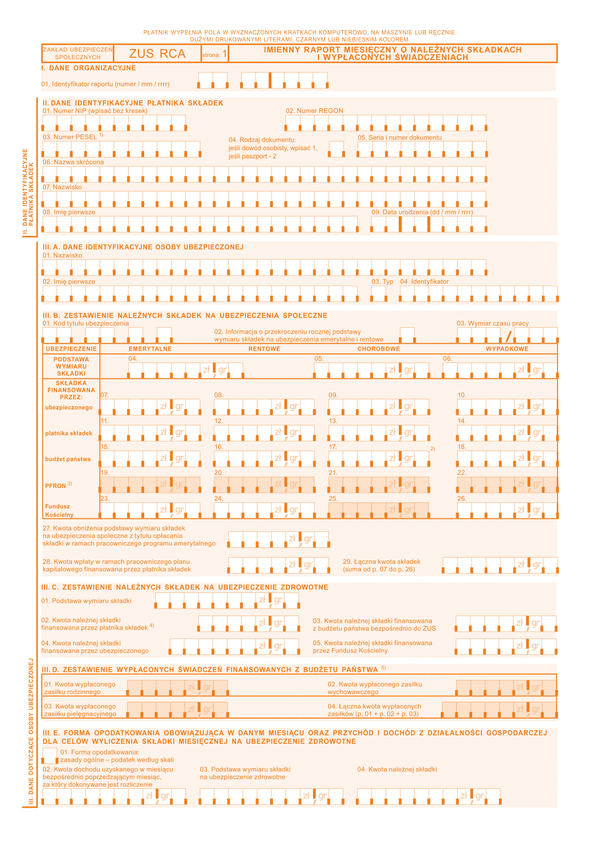

Blok I służy do wskazania identyfikatora zeznania - każdy RCA oznaczyć należy kolejnym numerem dla danego miesiąca i roku. W przypadku zmiany danych wskazać należy kolejny numer RCA a nie ten sam co do tej pory (w efekcie przy rozliczeniu kilku osób typowym będzie że pierwszy RCA dla danej osoby oraz kolejny zmieniony co do zawartej treści oznaczone będą odległymi od siebie numerami.

Blok II wypełniany jest przez płatnika - własnymi danymi. Zachować należy zbieżność danych w ZUS DRA i ZUS RCA. Podać należy informacje o płatniku aktualne na dzień złożenia formularza. Zmiany danych w CEiDG-1, KRS powinny być uwidocznione w wypełnianym ZUS RCA.

Blok III.A. wypełnia się danymi ubezpieczonego - aktualnymi na dzień złożenia ZUS RCA. W polu III.3 wskazać należy rodzaj dokumentu identyfikującego tę osobę - P - Pesel, 1 - dowód osobisty, 2 - paszport lub inny dokument.

Blok III.B. dotyczy kwot, jakie są należne za daną osobę ubezpieczoną. Kod tytułu ubezpieczenia przypisany jest do danego ubezpieczonego.

Pole 02 wypełnić należy wyłącznie w przypadku przekroczenia w danym lub w poprzednich okresach rocznego limitu podstawy składek emerytalno-rentowych - trzydziestokrotności prognozowanego przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok kalendarzowy. Ograniczenie dotyczy wyłącznie składek emerytalnych i rentowych, po przekroczeniu płatnik pobiera wyłącznie pozostałe składki. Ograniczenie nie dotyczy również składek na FP czy FGŚP. Ograniczenie następuje począwszy od kwoty przekroczenia limitu. W polach podstawy ustalenia składek należy podawać tylko wartości do tego limitu. Po przekroczeniu limitu - podatnik podaje zarówno w podstawach ustalenia składek jak i w kwotach składek - wartości 0 zł.

Pole 03 czyli wymiar czasu pracy wypełnia się w przypadku rozliczeń pracownika lub innej osoby zatrudnionej, np.: 1/1 – dla pełnego wymiaru czasu pracy, 1/2 – dla połowy wymiaru czasu pracy, lub 150/176 – gdy wymiar czasu pracy określony jest w godzinach - w tym przypadku mianownik stanowi miesięczny wymiar czasu pracy;

W polu 04 podaje się podstawę składki zarówno dla ubezpieczenia emerytalnego jak i rentowego. W sytuacji zbiegu tytułu ubezpieczeń pole to należy wypełnić wskazując 0 zł. Pole stanowi podstawę do procentowego wyliczenia składki i wpisania odpowiednich wartości w pozycje poniżej.

Przy ustalaniu podstawy wymiaru składek na ubezpieczenie chorobowe oraz ubezpieczenie wypadkowe nie stosuje się ograniczenia, o którym mowa w przypadku podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe.

W przypadku wypełniania pola 05 należy pamiętać, że podstawa wymiaru składek na ubezpieczenie chorobowe osób, które do ubezpieczenia chorobowego zgłosiły się dobrowolnie, nie może przekraczać miesięcznie 250% przeciętnego miesięcznego wynagrodzenia w poprzednim kwartale. Gdy podstawa wymiaru składek na ubezpieczenie wypadkowe jest wyższa niż to ograniczenie, w polu 05 wpisać należy podstawę wymiaru składek na ubezpieczenie wypadkowe - czyli podstawę maksymalną.

W polu 27 wskazać należy kwotę o którą obniżono podstawę wymiaru składki na ubezpieczenia społeczne z tytułu opłacania składki w ramach pracowniczego programu emerytalnego (maksymalnie 7% wynagrodzenia pracownika, które stanowi podstawę do obliczenia obowiązkowej składki na ubezpieczenia społeczne). W podstawie ustalenia składek 04-06 - ta kwota nie występuje. W polu 28 – wpisać należy kwotę wpłaty w ramach pracowniczego planu kapitałowego finansowaną przez płatnika składek.

Część IIIC - IIIE wypełnia się comiesięcznie. W przypadku części IIIF podlega ona wypełnieniu wyłącznie w okresie, w którym dochodzi do rocznego rozliczenia rocznego w podatku dochodowym PIT (do 20 maja roku następującego po danym roku kalendarzowym). W efekcie dochodzi do wyrównania roku kalendarzowego i składkowego poprzez ustalenie wartości składek, jakie podlegały zapłacie w okresie, w którym dochodziło do rozliczenia rocznej deklaracji PIT.

Jak pobrać ZUS RCA

ZUS RCA wypełnić można w standardowej formie poprzez PUE-ZUS. Dopuszczalne jest generowanie formularza przygotowanego poprzez kreator rozliczeń, jak również wypełnienie aktywnego formularza. Alternatywnie możliwe jest również skorzystanie z programu posiadającego możliwość przesłania danych do PUE ZUS z treścią przygotowanej deklaracji - nie trzeba wówczas pobierać ZUS RCA lecz przygotować deklarację i przesłać jej treść podpisaną danymi uwierzytelniającymi do organu ubezpieczeniowego.