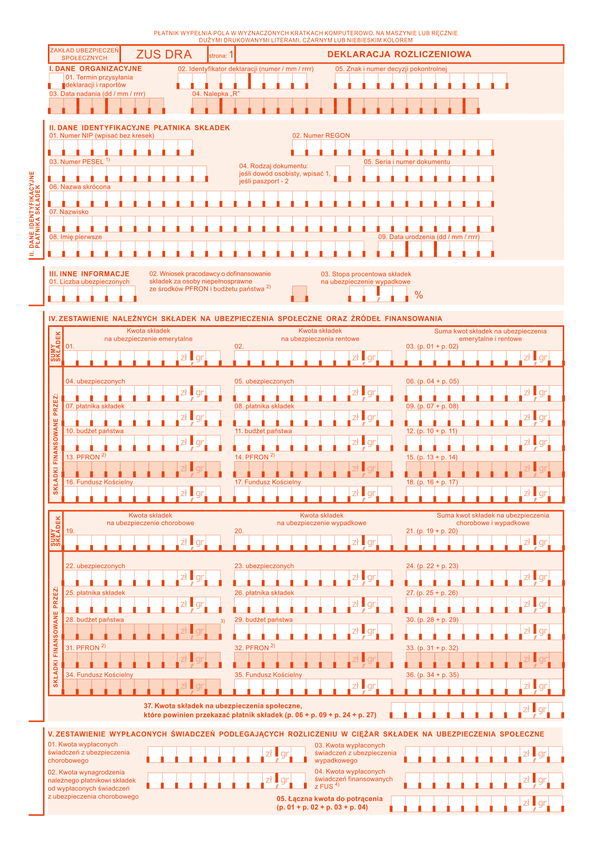

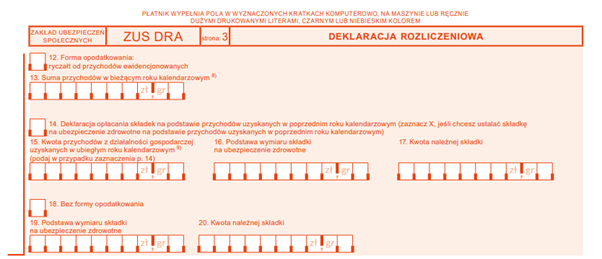

ZUS DRA - deklaracja rozliczeniowa

Deklaracja od 2022 roku jest obowiązkowa dla wszystkich przedsiębiorców.

Deklaracja od 2022 roku jest obowiązkowa dla wszystkich przedsiębiorców.

Co to jest ZUS DRA?

ZUS DRA to podstawowy formularz, który składają płatnicy składek do Zakładu Ubezpieczeń Społecznych. Jest to deklaracja, która składana jest za okresy miesięczne w określonym terminie. Deklaracja ta rozlicza wszelkie składki (na ubezpieczenia społeczne, zdrowotne, składki na Fundusz Pracy i Fundusz Solidarnościowy, Fundusz Gwarantowanych Świadczeń Pracowniczych oraz składki na ubezpieczenie chorobowe). W deklaracji wykazane są składki, które z powyższego tytułu przedsiębiorca powinien wpłacić do ZUS, podstawy oskładkowania, jak również wypłacone świadczenia. Do ZUS DRA należy , w zależności od sytuacji dołączyć następujące załączniki:

- ZUS RCA - raport miesięczny o należnych składkach i wypłaconych świadczeniach. Rozliczane są nim składki na ubezpieczenie społeczne i zdrowotne i/lub wypłaconych świadczeń za pracowników.

- ZUS RPA - imienny raport miesięczny o przychodach ubezpieczonego i okresach pracy nauczycielskiej.

- ZUS RSA – raport miesięczny o wypłaconych świadczeniach i przerwach w opłacaniu składek pracowniczych.

Wykorzystaj KSeF do automatyzacji biura dzięki aplikacji fillup k24

Wykorzystaj nowy obowiązek KSeF do automatyzacji procesów w Twoim biurze. Dzięki fillup k24 sprawnie zarządzasz obiegiem dokumentów bezpośrednio z systemu ministerstwa, co eliminuje ręczne przepisywanie faktur i błędy. Funkcje księgowania w K24 oraz błyskawicznego eksportu danych do Twojego programu księgowego pozwalają skrócić czas pracy do minimum. Zyskaj narzędzie do sprawnej komunikacji z Klientami i optymalizacji Twojej pracy.

Zaproś Klientów do współpracy w fillup k24 i przejdź na wyższy standard obsługi już dziś »

Kto składa ZUS DRA?

ZUS DRA składają wszyscy przedsiębiorcy, którzy są jednocześnie płatnikami składek. Zobowiązani do comiesięcznego składania formularza są zarówno przedsiębiorcy opłacający tzw. pełen ZUS, jak i przedsiębiorcy korzystający z preferencji w rozliczaniu składek tj. ulgi na start, małego ZUS-u, czy preferencyjnych składek ZUS. Deklaracji ZUS DRA nie składają jedynie:

- duchowni,

- osoby składające dokumenty za nianię,

- osoby, które podlegają dobrowolnie ubezpieczeniom emerytalnemu i rentowemu.

Jeśli przedsiębiorca to osoba prowadząca jednoosobową działalność gospodarczą i nie zatrudnia pracowników, wówczas składa jedynie ZUS DRA, bez konieczności składania jakichkolwiek załączników.

Jak wypełnić ZUS DRA?

ZUS DRA to trzystronicowy druk, który podzielony jest na 15 sekcji. Jeśli nie wypełniamy go elektronicznie, powinniśmy pamiętać aby był uzupełniony drukowanymi literami przy użyciu czarnego lub niebieskiego koloru długospisu.

Sekcja I. Pierwsza sekcja zawiera dane organizacyjne

Pole 01 powinno zawierać kod wskazujący termin do którego należy złożyć formularz:

- symbol 3, jeśli deklaracja jest składana do 15 dnia następnego miesiąca za miesiąc poprzedni dla płatników z osobowością prawną,

- symbol 6 w przypadku deklaracji i z terminem do 20 dnia następnego miesiąca dla pozostałych płatników składek.

Pole 02 zawiera identyfikator deklaracji za miesiąc rozliczeniowy składek, który wypełniany jest w kombinacji numer/miesiąc/rok np. 01 02 2023.

Pola 03 i 04 pozostają nieuzupełnione.

Pole 05 - Pozycje te wypełniamy tylko w przypadku jeśli druk ZUS DRA składany jest ze względu na kontrole ZUS, wówczas wpisujemy znak i numer decyzji.

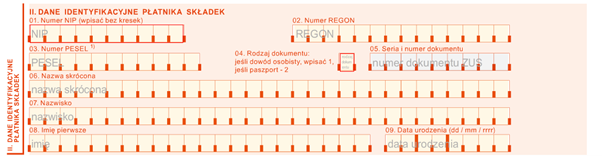

Sekcja II. dotyczy danych identyfikacyjnych płatnika składek

W tym miejscu należy wskazać dane określone w zgłoszeniu płatnika składek ZUS ZPA/ ZUS ZFA/ ZUS ZIPA lub we wpisie KRS/CEIDG.

Pole 01 wypełniamy numerem NIP płatnika. Przy wypełnianiu okienek nie oddzielamy cyfr znakiem “-”, piszemy je jednym ciągiem.

W pole 02 wpisujemy REGON nadany płatnikowi przez Główny Urząd Statystyczny. Numer podajemy wraz z występującymi w nim cyframi 0.

Pola od 03 do 05 wypełniają płatnicy, którzy są osobami fizycznymi:

- pole 03 – uzupełniamy nr PESEL,

- pola 04 i 05 – wypełniane są wyłącznie, jeśli płatnik nie ma nadanego NIP, REGON lub PESEL albo jednego z nich: ´

- pole 04 – w zależności od rodzaju dokumentu uzupełniamy: 1 – jeśli posiadamy dowód osobisty, 2 – jeśli mamy paszport lub inny dokument, który potwierdza tożsamość,

- pole 05 – wpisujemy serię i numer dokumentu wskazanego w polu 04 tj. dowodu osobistego, paszportu lub innego dokumentu potwierdzającego tożsamość.

W polu 06 –wpisz nazwę skróconą płatnika, którą została podana w zgłoszeniu płatnika składek, we wniosku CEIDG-1 lub na formularzu NIP-8 złożonym w urzędzie skarbowym.

Pola 07–09 – wypełniają płatnicy składek, którzy są osobami fizycznymi.

Pole 07 służy do podania nazwiska płatnika składek.

Pole 08 to miejsce na pierwsze imię płatnika składek.

Pole 09 to miejsce na datę urodzenia płatnika w formacie dzień/miesiąc/rok.

Sekcja III. Inne informacje

![]()

To sekcja, która dotyczy osób ubezpieczonych, za które płatnik ma obowiązek odprowadzania składek. Wsazuję się w tej sekcji również stopę procentową składek na ubezpieczenie wypadkowe:

Pole 01 -wpisujemy liczbę ubezpieczonych. Jeśli dany płatnik sporządza 2 lub więcej imiennych raportów za dany miesiąc za daną osobę, to w tym polu oznacza ją jako jednego ubezpieczonego.

Pole 02 pozostawiamy puste.

Pole 03 - wpisujemy stopę procentową składki na ubezpieczenie wypadkowe.

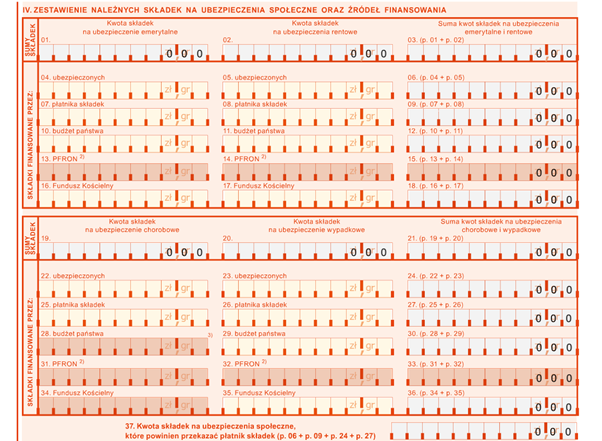

Sekcja IV. Zestawienie należnych składek na ubezpieczenia społeczne oraz źródeł finansowania

Płatnik zobowiązany jest do naliczania składek na ubezpieczenia społeczne według stóp procentowych określonych w ustawie o systemie ubezpieczeń społecznych. Składki te są finansowane przez pracodawcę oraz ubezpieczonego w następujących proporcjach:

- Składka na ubezpieczenia emerytalne w wysokości 19,52% podstawy wymiaru. Finansowana jest w równych częściach przez pracodawcę i ubezpieczonego (9,76%),

- Składka na ubezpieczenie rentowe wynoszą w sumie 8% podstawy . wymiaru Ubezpieczony finansuje 1,5%, a płatnik 6,5%.

- Składka na ubezpieczenie chorobowe wynosi 2,45% podstawy wymiaru i są w całości finansowane przez ubezpieczonego,

- składka na ubezpieczenie wypadkowe finansowana jest w całości przez płatnika.

Pole 01 – w tym miejscu wpisujemy kwotę składek na ubezpieczenie emerytalne, która stanowi sumę pól 04, 07, 10, 13, 16;

Pole 02 – kwota składek na ubezpieczenie rentowe, która stanowi sumę pól 05, 08, 11, 14, 17 ;

Pole 03 – składki na ubezpieczenia emerytalne i rentowe, to suma pól 01 i 02;

Pole 04 – to wysokość składki na ubezpieczenia emerytalne finansowana jest przez ubezpieczonego;

Pole 05 – kwota składek na ubezpieczenie rentowe finansowana przez ubezpieczonego,

Pole 06 – suma pól 04 i 05, czyli łaczna wartość składek na ubezpieczenie emerytalne i rentowe pokrywana przez ubezpieczonego;

Pole 07 – kwota składki na ubezpieczenie emerytalne opłacana przez płatnika;

Pole 08 – kwota składki na ubezpieczenie rentowe opłacana przez płatnika ;

Pole 09 – suma pól 07 i 08, łączna kwota składek na ubezpieczenie emerytalne i rentowe opłacana przez płatnika;

Pole 10 – składki na ubezpieczenie emerytalne finansowane z budżetu państwa;

Pole 11 – kwota składek na ubezpieczenie rentowe finansowane z budżetu państwa;

Pole 12 – suma pól 10 i 11, składki na ubezpieczenia emerytalne i rentowe finansowane z budżetu państwa;

Pola od 13 do 15: pozostawiamy puste;

Pola 16 – kwota składek na ubezpieczenie emerytalne finansowana przez Fundusz Kościelny;

Pole 17 – kwota składki na ubezpieczenie rentowe finansowana przez Fundusz Kościelny;

Pole 18 – suma pól 16 i 17, składki na ubezpieczenie emerytalne i rentowe finansowane przez Fundusz Kościelny;

Pole 19 – suma pól 22, 25, 28, 31, 34, łączna kwota składki na ubezpieczenie chorobowe;

Pole 20 – suma pól 23, 26, 29, 32, 35 łączna kwota składki na ubezpieczenie wypadkowe;

Pole 21 – suma pól 19 i 20, kwota składek na ubezpieczenie chorobowe i wypadkowe;

Pole 22 – składka na ubezpieczenie chorobowe finansowana przez ubezpieczonego;

Pole 23 – składki na ubezpieczenie wypadkowe finansowane przez ubezpieczonego;

Pole 24 – suma pól 22 i 23, składki na ubezpieczenie chorobowe i wypadkowe finansowane przez ubezpieczonego;

Pole 25 – składki ubezpieczeniowe chorobowe finansowane przez płatnika składek;

Pole 26 - kwota składek na ubezpieczenie wypadkowe finansowane przez płatnika;

Pole 27 – to suma pól 25 i 26, składki na ubezpieczenie chorobowe i wypadkowe finansowane przez płatnika;

Pole 28 – składki na ubezpieczenie chorobowe finansowane z budżetu państwa;

Pole 29 – składki na ubezpieczenie wypadkowe finansowane z budżetu państwa;

Pole 30 – suma pól 28 i 29, składki na ubezpieczenie chorobowe i wypadkowe z budżetu państwa;

Pola od 31 do 33 pozostawiamy puste;

Pole 34 – kwota składek na ubezpieczenie chorobowe finansowane przez Fundusz Kościelny,

Pole 35 – kwota składek na ubezpieczenie wypadkowe finansowane przez Fundusz Kościelny,

Pole 36 – suma pól 34 i 35, składki na ubezpieczenie chorobowe i wypadkowe finansowane przez Fundusz Kościelny;

Pole 37 – Suma pól 06, 09, 24, 27, łączna kwota składek z tytułu ubezpieczeń społecznych

Z programem fillup nie musisz martwić się o poprawne przygotowanie dokumentów do ZUS

Program prowadzi Cię krok po kroku, umożliwiając wypełnienie takich druków jak ZUS RCA, ZUS DRA, ZUS PEL i inne. Każdy formularz wypełnisz zgodnie z aktualnym wzorem i prześlesz elektronicznie.

Wnioski i deklaracje ZUS online to wygoda i oszczędność czasu – sprawdź, jak prosto zrobisz to w fillup

Sekcja V. Zestawienie wypłaconych świadczeń podlegających rozliczeniu w ciężar składek na ubezpieczenia społeczne

Sekcję tą wypełniamy, jeśli jesteśmy osobami uprawnionymi i/lub wypłacamy świadczenia, które są rozliczane ze składek na ubezpieczenia społeczne. W innym przypadku, pomijamy tę sekcję.

Pole 01 – kwota wypłaconych świadczeń na ubezpieczenie chorobowe;

Pole 02 – kwota wynagrodzenia dla płatnika od wypłaconych świadczeń z ubezpieczenia chorobowego;

Pole 03 – kwota wypłaconych świadczeń z ubezpieczenia wypadkowego;

Pole 04 – kwota świadczeń finansowanych z budżetu państwa/ FUS, która została wypłacona;

Pole 05 – kwota stanowiąca sumę pól 01, 02, 03, 04.

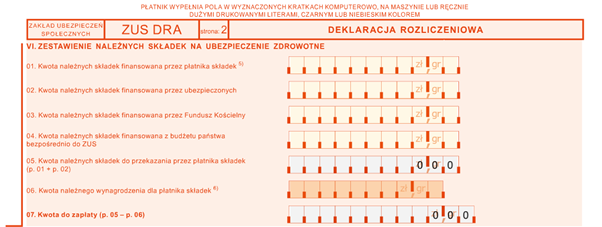

Sekcja VI. Zestawienia należnych składek na ubezpieczenie zdrowotne

Wysokość składki na ubezpieczenie zdrowotne jest uzależniona od wybranej formy opodatkowania. Patrz (tu link do poradnika, który ma powstać).

W pierwszej kolejności należy wypełnić blok XI, w którym ustalasz podstawę i składkę na ubezpieczenie zdrowotne dla danej formy opodatkowania. Ustaloną kwotę składki z bloku XI przenosisz do bloku VI

Pole 01 – kwota należnych składek na ubezpieczenie zdrowotne finansowana przez płatnika;

Pole 02 – suma kwot suma pól z bloku 11 tj. pola nr 04, 08, 11, 17, 20, kwota należnych składek na ubezpieczenie zdrowotne finansowana przez ubezpieczonego;

Pole 03 – kwota składek na ubezpieczenie zdrowotne finansowane przez Fundusz Kościelny;

Pole 04 – kwota należnych składek na ubezpieczenie zdrowotne finansowane przez budżet państwa do ZUS;

Pole 05 – suma pól 01 i 02, kwota składek do przekazania przez płatnika;

Pole 06 – kwota wynagrodzenia za terminowe rozliczenie i odprowadzenie składek na ubezpieczenie zdrowotne, wypełniane tylko przy korekcie deklaracji rozliczeniowych za okresy wcześniejsze niż kwiecień 2003 r. w innych przypadkach pole pozostaje puste;

Pole 07 – różnica pól 05 i 06, kwota konieczna do zapłaty przez płatnika składek.

Sekcja VII. Zestawienie należnych składek na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych

Pole 01 - kwota należnych składek na Fundusz Pracy i Fundusz Solidarnościowy

Pole 02 - kwota należnych składek na Fundusz Gwarantowanych Świadczeń Pracowniczych.

Pole 03 - to suma pól 01 i 02, która wskazuje łączną kwotę do zapłaty

Sekcja VIII. Zestawienie należnych składek na Fundusz Emerytur Pomostowych

Jeśli pracodawca zatrudnia pracowników, za których opłaca składki na Fundusz Emerytur Pomostowych, to wypełnia:

Pole 01 – to liczba pracowników, za których płatnik opłaca składkę na Fundusz Emerytur Pomostowych;

Pole 02 – to liczba stanowisk pracy w szczególnych warunkach i o szczególnym charakterze;

Pole 03 – suma należnych składek na Fundusz Emerytur Pomostowych.

Sekcja IX. Zestawienie należnych składek do zwrotu/zapłaty

W tej sekcji dokonujemy podsumowania wartości wykazanych w sekcjach poprzednich. Jeśli z następującego działania IV37 + VI07 + VII03 + VIII03 – V05) wyjdzie nam wynik ujemny, wówczas należy wypełnić pole 01, które wskazuje kwotę zwrotu przez ZUS. Kwota dodatnia powinna być wykazana w polu 02, czyli kwoty do zapłaty na rzecz ZUS.

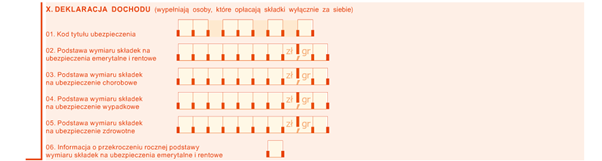

Sekcja X. Deklaracja dochodu

Sekcja ta dedykowana jest przedsiębiorcom, którzy opłacają składki za siebie.

Pole 01 – to miejsce na wpisanie kodu tytułu ubezpieczenia podanego w zgłoszeniu do ubezpieczeń.

Pole 02 – to wysokość podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe, jaką należy ustanowić na podstawie art. 18 i ar. 18a ustawy o systemie ubezpieczeń społecznych;

Pole 03 – to podstawa wymiaru składek na ubezpieczenie chorobowe ustalona na podstawie art. 20 ustawy o systemie ubezpieczeń społecznych;

Pole 04 – podstawa wymiaru składek na ubezpieczenie wypadkowe ustalana na podstawie tego samego artykułu ustawy;

Pole 05 – podstawa wymiaru składek na ubezpieczenie zdrowotne, ustalonych na podstawie art. 81-82 ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych;

Pole 06 – wypełniane wyłącznie,jeśli przekroczona została roczna podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe. Pole wypełniamy cyframi: 1 – jeśli informację o przekroczeniu rocznej podstawy wymiaru składek przekazał ubezpieczony, 2 – jeżeli informację o przekroczeniu rocznej podstawy wymiaru składek przekazał ZUS.

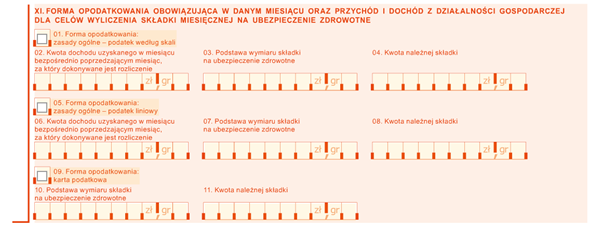

Sekcja XI. Forma opodatkowania obowiązująca w danym miesiącu oraz przychód i dochód z działalności gospodarczej dla celów wyliczenia składki miesięcznej na ubezpieczenie zdrowotne

Pole 01 – należy zaznaczyć formę opodatkowania,wpisując “x” ,jeśli w miesiącu, który jest rozliczany byłeś opodatkowany na zasadach ogólnych tj. według skali podatkowej.

Pole 02 – to dochód uzyskany w miesiącu bezpośrednio poprzedzającym miesiąc objęty rozliczeniem;

Pole 03 – kwota podstawy wymiaru składki na ubezpieczenia zdrowotne;

Pole 04 – kwota należnej składki na ubezpieczenie zdrowotne;

Pole 05 – dotyczy formy opodatkowania – jeśli w miesiącu rozliczeniowym jesteśmy opodatkowani podatkiem liniowym, zaznaczamy “x”

Pole 06 – dochód uzyskany w miesiącu bezpośrednio poprzedzającym miesiąc za który dokonujemy rozliczenia;

Pole 07 – to podstawa wymiaru składki na ubezpieczenie zdrowotne;

Pole 08 – należna składka na ubezpieczenie zdrowotne;

Pole 09 – jeśli jesteśmy opodatkowani kartą podatkową zaznaczamy “x”;

Pole 10 – podstawa wymiaru składki na ubezpieczenie zdrowotne. W przypadku karty podatkowej, za podstawę przyjmujemy minimalne wynagrodzenie;

Pole 11 – składka na ubezpieczenie zdrowotne.;

Pole 12 – jeśli jesteśmy opodatkowani ryczałtem od przychodów ewidencjonowanych, zaznaczamy “x”;

Pole 13 – kwota przychodów w bieżącym roku kalendarzowym osiągniętych od początku roku kalendarzowego do końca miesiąca, który rozliczasz.

Pole 14 – jeśli składka ustalana jest w oparciu o przychód osiągnięty w poprzednim roku zaznaczamy “x”

Pole 15 – suma przychodów w poprzednim roku kalendarzowym;

Pole 16 – podstawa wymiaru składki na ubezpieczenie zdrowotne;

Pole 17 – należna składka na ubezpieczenie zdrowotne;

Pole 18 – jeżeli podatnik nie ma ustalonej formy opodatkowania w miesiącu rozliczeniowym zaznaczamy “x”,

Pole 19 – podstawa wymiaru składki na ubezpieczenie zdrowotne;

Pole 20 – należna składka na ubezpieczenie zdrowotne.

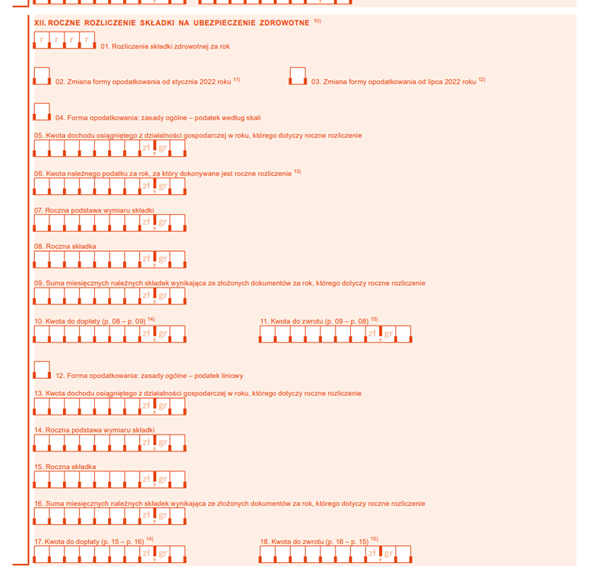

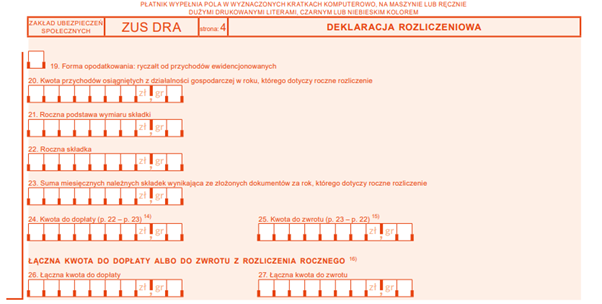

XII. Roczne rozliczenie składki zdrowotnej

Blok pozostawiamy pusty. Wypełniamy go tylko raz w roku w deklaracji za kwiecień składanej do 20 maja.

Pole 01 – wpisujemy rok za który dokonujemy rocznego rozliczenia;

Pole 02 – pole dotyczy zmiany formy opodatkowania od stycznia 2022 r. ( na podstawie art. 14–15 ustawy z dnia 9 czerwca 2022 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw);

Pole 03 – pole dotyczy zmiany formy opodatkowania od lipca 2022 r. (na podstawie art. 17 ustawy z dnia 9 czerwca 2022 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw);

Pole 04 – należy zaznaczyć formę opodatkowania,wpisując “x” ,jeśli w roku, który jest rozliczany byłeś opodatkowany na zasadach ogólnych tj. według skali podatkowej.

Pola od 05 do 11 dotyczą składek na ubezpieczenie zdrowotne opłacanych od dochodów opodatkowanych skalą podatkową.

Pole 05 – to kwota dochodu osiągniętego z działalności gospodarczej w roku, którego dotyczy roczne rozliczenie;

Pole 06 – kwota należnego podatku za rok, za który dokonywane jest roczne rozliczenie, uzupełniamy ją wyłącznie w sytuacji, gdy w roku, którego dotyczy roczne rozliczenie, stosowaliśmy obniżenie składki na ubezpieczenie zdrowotne do wysokości zaliczki na podatek zgodnie z art. 82 ust. 10 ustawy z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych;

Pole 07 – roczna podstawa wymiaru składki;

Pole 08 – kwota należnej składki na ubezpieczenie zdrowotne;

Pole 09 – to suma miesięcznych należnych składek wynikająca ze złożonych dokumentów za rok, którego dotyczy roczne rozliczenie;

Pole 10 – Kwota do dopłaty tj. różnica między p. 08 i p. 09, uzupełniamy , jeśli kwota składki rocznej jest większa od sumy miesięcznych należnych składek wynikających ze złożonych dokumentów za rok, którego dotyczy roczne rozliczenie.

Pole 11 – Kwota do zwrotu tj. różnica między p. 09 i p. 08 uzupełniamy , jeśli kwota składki rocznej jest mniejsza od sumy miesięcznych należnych składek wynikających ze złożonych dokumentów za rok, którego dotyczy roczne rozliczenie.

Pole 12 – dotyczy formy opodatkowania – jeśli w miesiącu rozliczeniowym jesteśmy opodatkowani podatkiem liniowym, zaznaczamy “x”.

Pola od 13 do 18 dotyczą składek na ubezpieczenie zdrowotne opłacanych od dochodów opodatkowanych podatkiem liniowym.

Pole 13 – to kwota dochodu osiągniętego z działalności gospodarczej w roku, którego dotyczy roczne rozliczenie;

Pole 14 – roczna podstawa wymiaru składki;

Pole 15 – kwota należnej składki na ubezpieczenie zdrowotne;

Pole 16 – to suma miesięcznych należnych składek wynikająca ze złożonych dokumentów za rok, którego dotyczy roczne rozliczenie;

Pole 17 – Kwota do dopłaty tj. różnica między p. 15 i p. 16, uzupełniamy , jeśli kwota składki rocznej jest większa od sumy miesięcznych należnych składek wynikających ze złożonych dokumentów za rok, którego dotyczy roczne rozliczenie.

Pole 18 – Kwota do zwrotu tj. różnica między p. 16 i p. 15 uzupełniamy , jeśli kwota składki rocznej jest mniejsza od sumy miesięcznych należnych składek wynikających ze złożonych dokumentów za rok, którego dotyczy roczne rozliczenie.

Pole 19 – jeśli w rozliczanym roku byliśmy opodatkowani ryczałtem od przychodów ewidencjonowanych, zaznaczamy “x”;

Pola od 20 do 25 dotyczą składek na ubezpieczenie zdrowotne opłacanych od przychodów opodatkowanych ryczałtem ewidencjonowanym.

Pole 20 – to kwota przychodu osiągniętego z działalności gospodarczej w roku, którego dotyczy roczne rozliczenie;

Pole 21 – roczna podstawa wymiaru składki;

Pole 22 – kwota należnej składki na ubezpieczenie zdrowotne;

Pole 23 – to suma miesięcznych należnych składek wynikająca ze złożonych dokumentów za rok, którego dotyczy roczne rozliczenie;

Pole 24 – Kwota do dopłaty tj. różnica między p. 22 i p. 23, uzupełniamy , jeśli kwota składki rocznej jest większa od sumy miesięcznych należnych składek wynikających ze złożonych dokumentów za rok, którego dotyczy roczne rozliczenie.

Pole 25 – Kwota do zwrotu tj. różnica między p. 23 i p. 22 uzupełniamy , jeśli kwota składki rocznej jest mniejsza od sumy miesięcznych należnych składek wynikających ze złożonych dokumentów za rok, którego dotyczy roczne rozliczenie.

Pole 26 – Łączna kwota do dopłaty

Pole 27 – Łączna kwota do zwrotu

Uzupełniamy wyłącznie jedną kwotę: do dopłaty (pole 26) lub do zwrotu (pole 27). Jeśli w roku, który rozliczamy, stosowaliśmy jedną formę opodatkowania, wpisujemy ustaloną dla tej formy kwotę dopłaty bądź zwrotu. Jeśli byliśmy opodatkowani kilkoma formami opodatkowania (skala podatkowa, podatek liniowy, ryczałt od przychodów ewidencjonowanych) wpisujemy obliczoną dla nich łącznie różnicę kwot dopłat i zwrotu.

Przygotuj i wyślij dokumnty do ZUS w kilka minut – bez stresu i pomyłek

W fillup znajdziesz aktualne wzory formularzy, m.in. ZUS RCA, ZUS DRA czy ZUS PEL, które uzupełnisz i wyślesz elektronicznie. Twoje dane są bezpieczne, a Ty zyskujesz pewność, że wszystko odbywa się zgodnie z przepisami.

Sprawdź, jak proste może być wypełnianie druków ZUS online

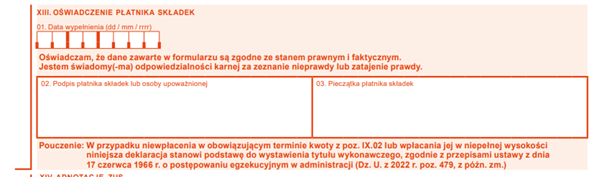

Sekcja XIII. Oświadczenie płatnika składek

To ostatnia sekcja w druku ZUS DRA.

Pole 01 – wpisujemy datę wypełnienia formularza w formacie dzień/miesiąc/rok.

Pole 02 – po miejsce na podpis płatnika lub osoby upoważnionej.

Pole 03 – miejsce na pieczątkę płatnika.

W przypadku elektronicznego złożenia deklaracji pole 02 i 03 pozostawiamy puste.

Terminy - do kiedy złożyć?

Płatnik składek powinien przekazać do ZUS wszystkie formularze (ZUS DRA, ZUS RCA, ZUS RSA, ZUS RPA) w tym samym terminie.

W zależności od rodzaju podmiotu, jakim jest płatnik, obowiązują trzy terminy przekazywania dokumentów rozliczeniowych płatności składek:

- do 5. dnia następnego miesiąca - dla jednostek budżetowych i samorządowych zakładów budżetowych

- do 15. dnia następnego miesiąca - dla płatników składek posiadających osobowość prawną

- do 20. dnia następnego miesiąca - dla pozostałych płatników składek.

Powyższe terminy dotyczą opłacania składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne, Fundusz Pracy i Fundusz solidarnościowy, Fundusz Gwarantowanych Świadczeń Pracowniczych oraz Fundusz emerytur Pomostowych.

W przypadku święta wypadającego na koniec terminu, ostateczny dzień przypada na następny dzień roboczy po święcie. Jeśli działalność gospodarcza ruszy w trakcie miesiąca, wówczas deklarację ZUS DRA składa się za okres działania firmy i następną deklarację za pełny okres rozliczeniowy.

Można również dokonać korekty dokumentów ZUS w ciągu 7 dni od poinformowania przez ZUS o błędzie bądź jego samodzielnym odkryciu albo w ciągu 7 dni od wydania decyzji o nieprawidłowościach, a także do 30 dnia od dostarczenia protokołu z Zakładu Ubezpieczeń Społecznych z kontroli, podczas której wykryto błąd.